Chào các bạn, kể từ kỳ kê khai tháng 09/2014 và quý 3/2014 hệ thống iHTKK của tổng cục thuế bắt đầu tiếp nhận tờ khai định dạng XML đối với hầu hết các loại tờ khai. Tuy nhiên, do phần mềm HTKK 3.2.5 còn nhiều lỗi nên khi nộp tờ khai theo định dạng XML có thể xảy ra lỗi "Tờ khai không đúng định dạng với XSD". Nguyên nhân gây ra lỗi này là do các thông số dữ liệu trong file XML chưa chính xác. Do có nhiều loại tờ khai khác nhau và chỉ tiêu bị sai cũng khác nhau nên thông báo cảnh báo lỗi cũng khác nhau. Trong bài viết này www.Chukyso24h.vn sẽ minh họa một số thông báo lỗi để NNT có thể tham khảo.

Trước tiên, NNT thử các các đơn giản và dễ làm hơn như:

- Download và update lại phần mềm HTKK 3.2.5 => Link download

- In tờ khai ra PDF rồi nộp

- Kê khai trực tuyến

- Thử kê lại trên máy khác

- Nộp bản cứng (in ra giấy)

- Tiến hành backup lại dữ (trên phần mềm HTKK NNT click vào công cụ => Sao lưu dữ liệu) => Gỡ bỏ phần mềm HTKK => Xóa sach Datafile cũ => Khởi động lại máy tính => Download và cài đặt lại phần mềm HTKK 3.2.5. => Kê khai lại

- Riêng đối với tờ khai GTGT, nếu số lượng hóa đơn quá lớn, NNT kết xuất tờ khai GTGT ra file Excel => Copy dữ liệu từ file Excel vừa kết xuất rồi sang bảng kê mua vào bán ra (mẫu bảng kê có thể lấy ở phần trợ giúp trên phần mềm HTKK)

Sau đó cài lại phần mềm HTKK 3.2.5, => Xóa dữ liệu tờ khai đã khai trước đó => Vào từng phụ lục tải lại bảng kê. => ghi dữ liệu rồi kết xuất tờ khai XML và nộp thử.

Khi thử các cách trên vẫn không được, NTT có thể thử cách dưới đây, lưu ý thận trọng khi sửa các thông số:

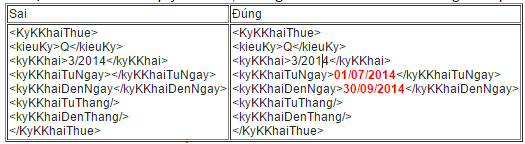

1. Tờ khai không đúng định dạng với XSD: cvc-datatype-valid.1.2.1: ” is not a valid value for ‘date’.

Lỗi này thường do ngày, tháng không có hoặc không đúng. Trong nội dung tờ khai, các thông tin có chứa ngày, tháng bao gồm:

- Thông tin kê khai: Kỳ kê khai, ngày lập tờ khai, ngày ký tờ khai

- Ngày phát hành hóa đơn: Lỗi thường gặp nhất là bị lộn ngày sang tháng nên không nộp được => Chỉnh cho đúng

Ví dụ đối với tờ khai quý 3/2014, chúng ta mở tờ khai XML bằng Notepad, sau đó tìm thông tin sau

Làm tương tự như trên đối với tờ khai tháng

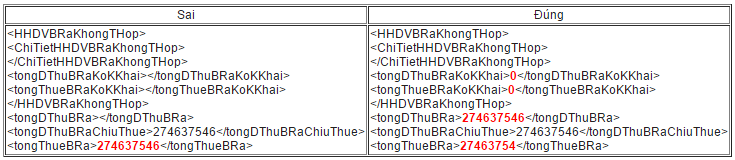

2. Tờ khai không đúng định dạng với XSD: cvc-datatype-valid.1.2.1: '' is not a valid value for 'integer'

Lỗi này thường xảy ra ở phần tổng doanh thu, tổng số thuế phải nộp số liệu không có hoặc bị sai Như chúng ta thấy ở ví dụ trên, ở cột Sai có chỉ tiêu tổng doanh thu bán ra không có số liệu, chỉ tiêu tổng thuế bán ra bị sai (số thuế chỉ bằng 10% so với doanh thu)

Như chúng ta thấy ở ví dụ trên, ở cột Sai có chỉ tiêu tổng doanh thu bán ra không có số liệu, chỉ tiêu tổng thuế bán ra bị sai (số thuế chỉ bằng 10% so với doanh thu)

vì thế chúng ta sửa lại cho đúng. Ví dụ trên chỉ mang tính minh họa trong trường hợp NNT chỉ xuất hóa đơn VAT 10%.3. Cảnh báo: Tờ khai không đúng định dạng với XSD: cvc-pattern-valid: Value’0100691544005’ is not facet-valid with respect to pattern “([0-9]{10})(-[0-9]{3})? for type ‘TINType’.Lỗi này xảy ra do NNT kê khai sai nội dung trên hóa đơn, nguyên nhân thường gặp nhất là do gõ MST có dấu cách ở giữa hoặc ở cuối hoặc gõ mã số thuế chi nhánh bị thiếu dấu gạch ngang tách riêng 3 số cuối, NNT sửa lại cho đúng và lưu lại là được.4. Tờ khai không đúng định dạng với XSD: cvc-complex-type.2.4.b: The content of element 'HDonHetGTriSDung' is not complete. One of '{"http://kekhaithue.gdt.gov.vn/TKhaiThue":ChiTietHoaDon}' is expected. Lỗi này do NNT khi kê khai báo cáo tình hình sử dụng hóa đơn check chọn vào phụ lục "Mẫu 3.12: Kỳ báo cáo cuối cùng". Vì vậy NNT vui lòng xóa phụ lục này đi rồi kết xuất XML tờ khai và nộp bình thường.5. Tờ khai không đúng định dạng với XSD: cvc-pattern-valid: Value '31-10-2014' is not facet-valid with respect to pattern '((0?[1-9]|[12][0-9]|3[01])/(0?[1-9]|1[012])/(19|20)dd)?' for type 'DateType'.- Click chuột phải vào tờ khai XML đã được kết xuất trước đó từ phần mềm HTKK 3.2.5 => Chọn Edit(Hoặc chọn Open with => Choose Program => Chọn Notepad để mở file XML)- Tìm tham số 31-10-2014 => Sửa thành 31/10/2014 rồi lưu lại (chỉ sửa tham số này, không sửa thêm các tham số khác, cứ thử nộp lại nếu lỗi lại sửa tiếp)

Lỗi này do NNT khi kê khai báo cáo tình hình sử dụng hóa đơn check chọn vào phụ lục "Mẫu 3.12: Kỳ báo cáo cuối cùng". Vì vậy NNT vui lòng xóa phụ lục này đi rồi kết xuất XML tờ khai và nộp bình thường.5. Tờ khai không đúng định dạng với XSD: cvc-pattern-valid: Value '31-10-2014' is not facet-valid with respect to pattern '((0?[1-9]|[12][0-9]|3[01])/(0?[1-9]|1[012])/(19|20)dd)?' for type 'DateType'.- Click chuột phải vào tờ khai XML đã được kết xuất trước đó từ phần mềm HTKK 3.2.5 => Chọn Edit(Hoặc chọn Open with => Choose Program => Chọn Notepad để mở file XML)- Tìm tham số 31-10-2014 => Sửa thành 31/10/2014 rồi lưu lại (chỉ sửa tham số này, không sửa thêm các tham số khác, cứ thử nộp lại nếu lỗi lại sửa tiếp)

Mọi thắc mắc hoặc cần trợ giúp NNT vui lòng gọi vào số hotline 0913.636.507Ngoài ra NNT có thể kêt xuất tờ khai ra file Excel rồi gửi vào Email support@chukyso24h.vnchúng tôi sẽ gửi lại tờ khai chuẩn cho các bạn nộp

Mọi thắc mắc hoặc cần trợ giúp NNT vui lòng gọi vào số hotline 0913.636.507Ngoài ra NNT có thể kêt xuất tờ khai ra file Excel rồi gửi vào Email support@chukyso24h.vnchúng tôi sẽ gửi lại tờ khai chuẩn cho các bạn nộp

Bộ

Lao động – Thương binh và Xã hội vừa có văn bản hướng dẫn về tiền làm thêm giờ

vào ban đêm ngày lễ, tết, ngày nghỉ có hưởng lương theo quy định của Bộ luật

lao động 2012.

Theo đó, đối với lao động hưởng lương tháng, tiền

lương làm thêm giờ vào ban đêm của ngày lễ, tết, ngày nghỉ có hưởng lương ít

nhất bằng: 300%A + 30%A + 20% x 300%A = 390%A.

Trong đó A là đơn giá tiền

lương hoặc tiền lương theo công việc đang làm ngày bình thường của người lao

động.

Trường hợp lao động hưởng lương ngày thì ngoài

tiền lương ít nhất bằng 390%A, người lao động còn được trả tiền lương ngày lễ,

tết, ngày nghỉ có hưởng lương theo quy định.

Nội dung trên được đề cập tại Công

văn 4163/LĐTBXH-LĐTL ngày 05/11/2014.

Email này gửi đến khách hàng, thành viên của THƯ

VIỆN PHÁP LUẬT

Thắc mắc, phản hồi xin vui lòng liên hệ với LawSoft

Cảm ơn quý khách đã sử dụng

dịch vụ !

Thư Viện Pháp Luật

điểm lại một số văn bản nổi bật được cập nhật trong tuần qua, từ ngày 27/10 đến

01/11 với một số văn bản đáng chú ý sau:

Lĩnh vực Thuế, phí, lệ

phí

Tổng cục Thuế đã ban hành Công

văn 4716/TCT-CS giới thiệu một số điểm mới của Thông

tư 151/2014/TT-BTC. Một số nội dung mới nổi bật được giới thiệu gồm:

- Về thuế TNDN: Bổ sung quy định doanh nghiệp được

tính vào chi phí được trừ đối với khoản chi có tính chất phúc lợi chi trực tiếp

cho NLĐ. Tổng số chi có tính chất phúc không quá 01 tháng lương bình quân thực

tế thực hiện trong năm tính thuế của DN.

- Về thuế GTGT: Bổ sung hướng dẫn về việc

khấu trừ thuế GTGT đối với hàng hóa, dịch vụ mua trả chậm, trả góp có giá trị

từ 20 triệu đồng trở lên.

- Về thuế TNCN: Khoản lợi ích về nhà ở mà NLĐ làm

việc tại KCN, KKT, địa bàn có điều kiện kinh tế xã hội khó khăn, đặc biệt khó

khăn được cung cấp miễn phí được trừ khỏi thu nhập chịu thuế TNCN.

- Về quản lý thuế:

+ Đối với thuế TNDN: DN phải thực hiện tạm nộp số

thuế TNDN của quý chậm nhất vào ngày thứ 30 của quý tiếp theo quý phát sinh

nghĩa vụ thuế, và không phải nộp tờ khai thuế TNDN tạm tính hàng quý.

+ Đối với thuế GTGT: Tăng mức doanh thu của năm

trước liền kề để xác định đối tượng kê khai thuế theo quý lên thành 50 tỷ đồng

trở xuống thay vì 20 tỷ đồng như quy định cũ.

Thông tư 151/2014/TT-BTC có

hiệu lực thi hành từ ngày 15/11/2014.

Lĩnh vực Tiền tệ - Ngân

hàng

Thống đốc NHNN đã ban hành các Quyết định

2172/QĐ-NHNN, 2173/QĐ-NHNN và 2174/QĐ-NHNN nhằm điều chỉnh mức trần lãi suất

tối đa đối với cho vay ngắn hạn và tiền gửi tại TCTD, chi nhánh ngân hàng nước

ngoài.

Mức điều chỉnh cụ thể như sau:

- Theo Quyết

định 2172/QĐ-NHNN, mức lãi suất tối đa áp dụng cho tiền gửi bằng đồng đô la

Mỹ của tổ chức (trừ TCTD, chi nhánh ngân hàng nước ngoài) là 0,25%/năm và đối

với tiền gửi của cá nhân là 0,75%/năm (Giảm 0.25% so với trước đây);

- Theo Quyết

định 2173/QĐ-NHNN, mức lãi suất tối đa áp dụng cho tiền gửi bằng đồng Việt

Nam không kỳ hạn và có kỳ hạn dưới 1 tháng là 1%/năm;

Đối với kỳ hạn từ 1 đến dưới 6 tháng, lãi suất này

là 5,5%/năm, riêng với Quỹ TDND và Tổ chức tài chính vi mô được áp dụng mức

6%/năm (đều giảm 0,5% so với trước đây);

- Theo Quyết

định 2174/QĐ-NHNN, mức lãi suất cho vay ngắn hạn tối đa bằng đồng Việt Nam

là 7%/năm và riêng Quỹ TDND và Tổ chức tài chính vi mô được áp dụng mức 8/%/năm

(đều giảm 1% so với trước đây).

Các Quyết định này có hiệu lực từ ngày 29/10/2014

và thay thế Quyết định 497/QĐ-NHNN, 498/QĐ-NHNN và 499/QĐ-NHNN.

Lĩnh vực Thương mại

Bộ Công thương đã ban hành Thông

tư 38/2014/TT-BCT để quy định chi tiết một số điều Nghị định 83/2014/NĐ-CP.

Theo đó, Thông tư 38 quy định một số nội dung như sau:

- Về hợp đồng đại lý xăng dầu, hợp đồng mua bán

xăng dầu, hợp đồng nhượng quyền bán lẻ xăng dầu phải có các nội dung chủ yếu

như sau: phải quy định về việc cung cấp hoá đơn, chứng từ; trả thù lao; hoá

đơn, chứng từ về hàng hoá lưu thông trên đường cho phương tiện vận tải xăng

dầu;

- Quy định về trách nhiệm của thương nhân kinh

doanh nhập khẩu, xuất khẩu; thương nhân phân phối; tổng đại lý; đại lý bán lẻ

và thương nhân nhận quyền bán lẻ xăng dầu;

- DN tạm nhập tái xuất, chuyển khẩu xăng dầu và

nguyên liệu được phép tạm nhập theo lô lớn và tái xuất nguyên lô hoặc theo từng

lô nhỏ từ kho nội địa;

- Các nội dung về thủ tục kiểm tra và cấp giấy

phép, giấy xác nhận, giấy chứng nhận.

Thông tư 38 có hiệu lực thi hành từ ngày 01/11/2014.

Nhằm quy định phương pháp tính giá cơ sở; cơ chế

hình thành, quản lý, sử dụng Quỹ Bình ổn giá và điều hành giá xăng dầu theo quy

định tại Nghị định 83, liên bộ Công thương và Tài chính đã ban hành Thông

tư liên tịch 39/2014/TTLT-BCT-BTC.

Theo đó, TTLT quy định một số nội dung mới như

sau:

- Chi phí kinh doanh xăng dầu bình quân định mức

được nâng lên thành 1.050đ/lit với xăng; 950đ/lit với dầu diesel, dầu hỏa;

600đ/kg với dầu mazut. Quy định trước đây chỉ có hai mức 860đ/lit với xăng, dầu

diesel và 500đ/kg với dầu mazut.

- Quỹ bình ổn giá xăng dầu được thiết lập ở mức cố

định trong giá cơ sở là 300 đồng/lít ở nhiệt độ thực tế đối với các loại xăng,

các loại dầu diesel, dầu hỏa và 300 đồng/kg đối với các loại dầu mazut thực tế

tiêu thụ . Quy định cũ chỉ dựa trên lượng xăng dầu thực tế tiêu thụ để thiết

lập.

Thông tư liên tịch này có hiệu lực thi hành từ

ngày 01/11/2014 và thay thế Thông tư 234/2009/TT-BTC.

Lĩnh vực Xuất - nhập

khẩu

Từ ngày 08/12/2014, theo quy định tại Thông

tư 37/2014/TT-BCT, sẽ tạm ngừng hoạt động kinh doanh tạm nhập từ Lào và

Campuchia để tái xuất sang nước thứ ba đối với gỗ tròn, gỗ xẻ từ rừng tự nhiên

thuộc nhóm HS 44.03 và 44.07 theo Danh mục hàng hóa xuất khẩu, nhập khẩu Việt

Nam.

Đối với các hợp đồng đã ký trước ngày Thông tư có

hiệu lực, thương nhân được tiếp tục làm thủ tục tạm nhập đến hết ngày 31 tháng

12 năm 2014